德信体育,德信娱乐,德信官方网站,德信德州在工作中,我们通常依据账龄来对应收账款计提坏账准备。即使对于处在诉讼或破产重整过程中的应收款项,我们仍然会继续采用账龄法来确定坏账准备,直到确定具体的无法收回金额时才进行调整。那么,这种做法是否符合规定呢?

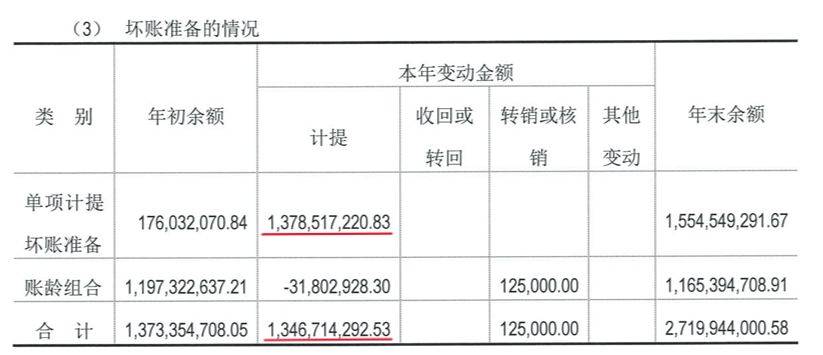

时间回溯到2022年。2022年末,第一重型机械公司的应收账款账面原值为97亿元。公司当年计提了5.5亿元的坏账准备[2]。特别值得一提的是,公司对两家企业的应收账款,分别按照96%和100%的比例,当年单项计提了共计3273万元的坏账准备。除此之外,公司还依据账龄组合计提了5.2亿元的坏账准备,其中包括对山东运通的6.6亿元、辽宁忠旺的1.9亿元以及青岛捷能的1.8亿元。

到了2023年末,第一重型机械公司当年计提的坏账准备金额大幅增加到了13.5亿元。相较于2022年的5.5亿元,增长了两倍之多[3]。

2023年坏账准备增加的主要原因在于,鉴于欠款客户破产重整以及款项回收无望等情况,公司对山东运通等公司的应收账款按照账面原值的83%至100%的比例单项计提了坏账准备。

值得注意的是,黑龙江证监局指出,在2023年之前第一重型机械公司的债务方—山东运通等公司,已出现信用风险显著增加的情形,但公司在2022年仍然按照账龄组合来计提坏账准备,直到2023年才对这些应收款项进行单项计提坏账准备。第一重型机械公司的这一做法违反了会计准则的规定。因此,2024年11月16日,证监局向公司及其相关责任人发出了警示函[1]。

金融工具确认和计量的企业会计准则第四十条规定[4],当债务人发生重大财务困难、违反合同或很可能破产或进行其他财务重组时,这些情况是已发生信用减值的证据。

对于信用风险显著增加的应收账款,准则第四十八条规定[4],无论企业采用单项还是组合评估信用损失的应收账款,企业都需要以预期信用损失的金额计量损失准备。

第一重型机械公司的案例明确表明,当存在诉讼、仲裁的应收款项,或者已有明显迹象表明很可能无法收回的应收款项时,企业应当对这些款项进行单项评估,从而准确地反映出可能发生的坏账损失。

[4]《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)返回搜狐,查看更多

Copyright © 2002-2025 德信体育重工机械有限公司 版权所有 非商用版本