德信体育,德信娱乐,德信官方网站,德信德州常年稳居全球工程机械50强排名前十以内,并且多年位居其中的中国工程机械厂商第二名,是全球装备制造业领先企业之一、全球工程机械领军厂商之一。公司目前在工程机械方面的业务已经形成了以挖掘机、混凝土机械(砼机)和起重机械为主的业务结构体系;同时,公司近年来着力推进的全球战略与集团资自身的高质量发展战略规划成效正在显现。

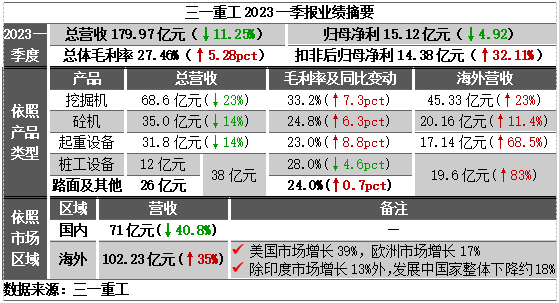

根据公司业绩公告,三一重工在2023年一季度期间实现营收179.97亿元(同比下滑11.25%);实现归母净利润15.12亿元(同减4.92%),扣非归母净利润14.38亿元(同增32.11%)。总体上,公司业绩释放明显、业绩表现符合市场预期;同时,公司盈利能力明显提升,业绩拐点迹象连续显现。

业内认为,工程机械行业的整体预期需要保持谨慎视角看待,国内外市场皆是如此

2023年一季度(特别是春节之后)国内经济逐步复苏,工程机械行业下游(矿山开采、基建、水利、农田建设等)都比较活跃。

当前开工小时数整体表现较好:75%-76%的数据水平明显高于22年大部分时期;今年2-4月份的整体开工数据表现也很不错

Q1整个下游资金链比较紧张→ 客户有新机购置亿元,但受制于设备开工率,可能在后期持续维持震荡状态

N.B.一季度国内二手机市场持续活跃—— 下游总体需求依旧向好,购机意愿最终将在新机市场中延迟体现

行业权威资讯机构(Off-Highway):2023年除中国市场之外的工程机械行业市场预计将下降5.6%

发达国家市场出现了比较少见的快速增长——美国市场增长39%,欧洲增长17%

发展中国家里,仅有印度市场实现增长(13%),其余市场作为一个整体却录得18%的大幅下跌

小结:2021年以来的工程机械行业恢复性增长存在一定惯性,行业年初数据因此未出现断崖式/快速下降;该状况的持续性缺乏经济大势支撑,料难持续。

全球经济承压背景下,行业整体景气度下滑趋势明确,海外工程机械市场出现的三个趋势情况仍将延续/强化凸显:

疫情冲击下,卡特、小松等国际一线品牌积极压缩(销售)人员差旅、关停工厂设施以压缩削减成本=未来市场回暖时必须在激烈竞争的同时重建供应链

当前欧美地区市场总体需求仍稳定向好→国际龙头品牌仍有得过且过的空间→龙头企业暂时缺乏调整动力=供应链调整节奏大概率放缓

海外市场的工程机械产品提价浪潮(欧洲市场自2021H2开始,发展中国家市场大部分从2021年后开始)高度不可逆:

面对全球范围内的物价上涨以及生产成本(含人工、薪酬等)提升,产品涨价需求存在明显刚性——制造业内出现降价浪潮存在天然阻碍

如前所述,疫情对于国际龙头厂商的供应链冲击较大;因此,在供应链恢复情况有限的现阶段,海外市场供需持续趋紧

随着行业集中度提升,全球龙头企业中的非一线梯队成员开始边缘化,增长与保持占有率的战略追求已经被二流企业放弃:

美洲地区品牌生态重塑中:日立(建机)已经出售大部分工程机械股份并转向电子技术领域;约翰·迪尔只接受了日立在南北美的工厂与业务,并将业务全面手所指美洲;卡特·彼勒也在调整/重组供应链。

初步估计:2022年期间,卡特和小松的占有率有望实现微幅提升,三一的市占率也会上升;但是,其他二线品牌的市占率将出现普遍下滑——少数一线龙头品牌存在结构性增长机会

展望2024及后续几年,综合战争影响、大国博弈和宏观经济等因素来看,市场将会处于一个正常发展阶段:从目前来看,2024年的行业整体表现不一定会下降,也有可能持平;后续数年的工程机械行业可能将重新呈现以前2%-3%的行业增速

三一重工2023Q1整体业绩表现“逆势”增长向好,主要亮点集中在以下方面:

凭借产品竞争力优势,从发展中国家市场打开突破口,大挖/超大挖产品已经获得国际市场的广泛接受;

公司产品快速迭代已经形成了实际上的营销宣传(国内试销1年后转出口)模式;公司目前的试销产品正备受海外市场期待。

公司一季度整体毛利率同比提升5.28pct至27.46%,企业盈利能力提升显著,主要原因在于:

在整个高质量发展基调下,公司部分产品销售价格提升,加之经销商调降返利系数 →相关举措影响毛利率近1.3pct

国际销售比重上升,叠加国际终端的售价提升和汇率上升影响 →相关因素影响了将近1.5pct

年内降本的落地+ 大宗原材料(尤其是钢材)价格下降 =降本影响超1pct

今年国际供需关系及配载方式发生变化,海运费用占比下降 →对毛利的影响有0.5pct

P.S. 工程机械出口运输方式演变顺序为:整柜滚装→杂货整柜(现在)→(未来)混装

由于公司国际销售比重提升——Q1国际销售(以直销为主)收入占比达到59%——相应的海外直接派遣人员(含服务人员)费用导致海外销售费率高于国内,以至于公司管理费用额小幅提升并最终小幅推升销售费率

三一前期在产品电动化体系建设方面的大量投入未能快速转化兑现为销售业绩表现

基础设施建设节奏与中国跟随紧密 → 中国房地产大幅调整之后,当地城市建设也有所放缓

三一重工对2023年及后续的市场前景维持谨慎偏乐观的观点,主要根据如下:

目前阶段房地产销售有一定的好转或回暖,行业正在逐步的走出谷底;要是投资拉动作用在加强,基础设施建设的增速还是比较快的。

专项债的投放也在加快,新增贷款投放增加,经济增速整体在加快,这一些都将推动国内工程机械市场的需求进一步好转。

公司的海外市场空间巨大+企业/产品竞争力的提升=以三一重工为代表的中国工程机械海外销售仍将保持一个较好的增长。

由于当前第四次工业革命与第三次能源革命的叠加,世界正处在一个前所未有的超级技术窗口期,数字化、电动化、国际化已经成为全行业的共识——从2023年开始,行业领域将在三化方面充满结构性的机遇,以及向国际友商挑战(甚至弯道超车)的机遇。

N.B.面对2022年年报提及的目标——预计2023年公司营收增速超10%以上,同时的现金流盈利能力、经营风险控制都会得到加强;三一非常有信心能够实现这一年度的预测目标。

全球范围内的生产设施建设将大力推动本地化制造,是2024年三一小幅增长预期的有力基础保障:

三一重工当前估值持续在近5年区间高位以上横向震荡运行,个股总体估值连续维持稳定表现,上市公司内在价值坚实。考虑到三一近年来不断着力推动国际化市场开拓,企业的业绩成长驱动已经不再单纯基于我国国内市场,公司后续业绩增速表现大搞有望持续领先行业/市场水平;个股内在价值优势可以持续予以重点关注。

在当前全球宏观总体承压的背景下,工程机械行业作为高周期属性板块也呈现出了总体下行的趋势;年初的行业销售数据较好大概率是前期市场需求恢复过程中的惯性所致,行业中短期预期仍需谨慎看待。

眼下,随着全球工程机械市场的区域分化,全球行业格局也在随之变化,领军厂商强者恒强的结构性机遇正在逐步凸显,中国工程机械企业也正在面临国际化崛起机遇。

三一重工作为中国工程机械龙头,正在通过不断提升自身竞争力持续开拓海外市场;公司海外销售已经成为绝对的核心战略方向与营收主要来源。深度拥抱国际化的三一重工有望继续保持整体表现“逆势”向好的势头。

综合当前的全球宏观经济背景、工程机械行业趋势以及企业自身竞争表现与个股投资价值情况,三一重工作为行业领军龙头的结构性机遇可以适当予以关注;个股的年内崛起可能还需要业绩以外的其他因素共同催化。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:宋诚(登记编号:A04)

以上任何内容及操作仅均来源于第三方,与本平台无关,仅供您参考与学习观摩,该等内容不构成对任何金融产品的购买、抛售或持有的建议,不作为您做出任何投资的依据,您应自主投资决策,自行承担投资风险与损失,投资有风险,入市须谨慎!

Copyright © 2002-2025 德信体育重工机械有限公司 版权所有 非商用版本